社労士・岩壁

社労士・岩壁

コンテンツ

手取り額の目安

控除するもの

額面支給額から税金や社会保険料を控除した金額が手取り額になります。

額面から控除しなければならないものは次の6つです。(法定控除といいます)

- 健康保険

- 介護保険

- 厚生年金

- 雇用保険(※)

- 所得税

- 住民税

(※)役員の場合は労働者ではないため雇用保険は控除しません。

簡易目安表

先に額面支給額に対する手取り額目安をお見せすると次のようになります。(いずれも1ヵ月あたりの金額)

|

①役員報酬 |

②健康保険 | ③厚生年金 | ④所得税 | ⑤住民税 | ⑥控除合計 | ⑦手取り額 (①-⑥) |

|---|---|---|---|---|---|---|

| 300,000 | 14,850 | 27,450 | 6,850 | 13,000 | 62,150 | 237,850 |

| 500,000 | 24,750 | 45,750 | 18,960 | 26,000 | 115,460 | 384,540 |

| 1,000,000 | 48,510 | 56,730 | 105,512 | 65,000 | 275,752 | 724,248 |

| 1,500,000 | 68,805 | 56,730 | 259,466 | 107,000 | 492,001 | 1,007,999 |

2019年4月時点。

(前提条件)

・健康保険は協会けんぽ東京支部(介護保険は含んでいません)

・所得税&住民税の税扶養は0人

・住民税は役員報酬×12ヵ月を年収と想定し、前年から変更がないと仮定した場合

役員報酬ではなく従業員の給料の場合は、この他に雇用保険料として額面の0.3%が個人負担になります。

手取り額は額面の何%?

一般的な会社員であれば額面の75~80%あたりが手取り額の目安です。

しかし額面支給額が上がれば上がるほど所得税率も上がっていくため、手取り額の割合が減っていきます。(上記表の例では、役員報酬1,500,000円の場合の手取り額割合は約67%)

手取り額の注意点

振り込まれた額はあくまで仮の金額です。

なぜなら所得税は暫定額を徴収しているためです。

最終的には年末調整や確定申告で精算することとなり、その結果、追徴になる可能性もあります。(様々な事情が絡んで年末調整が行われますので、追徴になるかどうかは事前には誰にも分かりません)

社労士・岩壁

社会保険料(健康保険・厚生年金)の計算

保険料計算の基礎

健康保険・厚生年金の保険料は標準報酬月額によって保険料が決定します。

・健康保険=50等級(58,000~1,390,000円)

・厚生年金=31等級(88,000~620,000円)

に区分され、この標準報酬月額に保険料率をかけて保険料を計算します。

標準報酬月額を決めるタイミング

標準報酬月額を決めるタイミングは3つです。

資格取得時

入社時のことで、見込まれる残業代も標準報酬月額に含みます。

決まっていないものを見込むというのは非常に難しいかもしれませんが「同じ部署で同じような業務を行う人の平均的な残業時間」で見込み残業代を算出して標準報酬月額に加算してください。

定時決定

年に1回の定期見直しのことです。(4~6月の給料を基に9月分保険料から標準報酬月額を改定)

随時改定

一定条件(基本給等の変更)に当てはまった場合の見直しのことです。

保険料の対象になる給与

労働の対償として事業所から現金又は現物で支給されるもの全てが保険料算出の対象となります。

含まれる例

- 基本給

- 残業代

- 通勤手当

- 年4回以上支給される賞与

年4回以上支給している賞与や6ヵ月ごとに支給している通勤手当などは、1ヵ月あたりの金額に割り戻して標準報酬月額に含めます。

含まれない例

- 退職金

- 恩恵的に支給される慶弔金

- 実費弁済の経費

- 年3回まで支給の賞与(※)

(※)年3回以内の賞与は支給ごとに保険料を算出するため、標準報酬月額には含めません。

標準報酬月額の計算例

以下の条件で入社した人の標準報酬月額がいくらになるか計算してみましょう。

- 基 本 給 250,000円

- 通勤手当 120,000円(6ヵ月分の金額)

- 見込残業代 25,000円

まず通勤手当が6ヵ月分なので1ヵ月分に割り戻します。

120,000÷6ヵ月=20,000円

基本給250,000円+通勤手当20,000円+見込残業代25,000円=295,000円

この金額を標準報酬月額表の当てはめると、300,000円(290,000円以上310,000円未満)が標準報酬月額になります。

保険料率

保険料率は2019年4月現在、下記のとおりです。

- 健康保険 → 9.9%(個人・会社折半で4.95%)

- 厚生年金 → 18.3%(個人・会社折半で9.15%)

健康保険は協会けんぽ東京支部の場合

前掲で算出した標準報酬月額300,000円にこの保険料率をかければ保険料を算出できます。

計算方法

標準報酬月額に保険料率を掛ければ保険料を算出できます。

実務的には標準報酬月額表に保険料額が記載されているため、月額表を参照した方が早く分かります。

- 健康保険料 → 14,850円(300,000円×4.95%)

- 厚生年金保険料 → 27,450円(300,000円×9.15%)

社労士・岩壁

労働保険(雇用保険・労災保険)

役員の労働保険

労働保険はその名のとおり労働者のための保険ですから、原則として労働者ではない役員は労働保険の対象にはなりません。

兼務役員の場合は従業員の範囲に限って労働保険の対象となり、その場合は役員報酬と従業員給与を区別して支給することになります。

給 与 900,000円

合 計1,000,000円

この場合は従業員給与である900,000円分が労働保険の対象となります。

保険料率

雇用保険料率は下記3種類に区分され定められています。

- 一般の事業

- 農林水産・清酒製造の事業

- 建設の事業

一般の事業であれば労働者負担分は3/1000(0.3%)、会社負担分は6/1000(0.6%)となります。

一方、労災保険料率は雇用保険と異なり、事業の種類ごとに細かく定められています。(労災保険料は全額会社負担のため給与からの控除はありません)

参考 労働保険料率表(平成30年度~)厚生労働省例えば飲食業(表中98)だと料率は3/1000(0.3%)となります。

労災事故発生の可能性が高い事業ほど保険料率は高く設定されています。

計算方法

給与控除する保険料は毎月の支給額に料率をかけて算出します。

「役員の労働保険」の例では労働者としての給与である900,000円に対して労働保険がかかります。

【個人負担額】

900,000円×0.3%(雇用保険料)=2,700円(雇用保険料)

※労災保険料は会社負担のため控除額の計算はしません。

【参考】

会社負担額は下記のようになります。

900,000円×0.6%(雇用保険料)+900,000円×0.3%(労災保険料)=8,100円(労働保険料合計)

社労士・岩壁

所得税

課税対象額の算出

支払われる給料は全てが課税対象となるわけではなく、例えば一定金額以内の通勤手当などは非課税扱いになります。

所得税を算出するにあたっては課税対象になる給与額を基準として、まずは社会保険料等控除後の金額を計算します。

【社会保険料等控除後の金額の計算式】

課税対象となる給与額 ー 個人負担の社会保険料(健康保険+介護保険+厚生年金+雇用保険)

(※)前記のとおり労災保険は全額会社負担のため含みません

この社会保険料等控除後の金額に対して所得税が計算されます。

税扶養人数の確認

次に確認するのは税扶養が何人いるかです。

税扶養は本人の申告に基づき処理しますが、その申告をするのが入社時や年末調整時に提出する給与所得者の扶養控除等(異動)申告書です。

この申告書に基づき所得税を計算するための税扶養をカウントします。

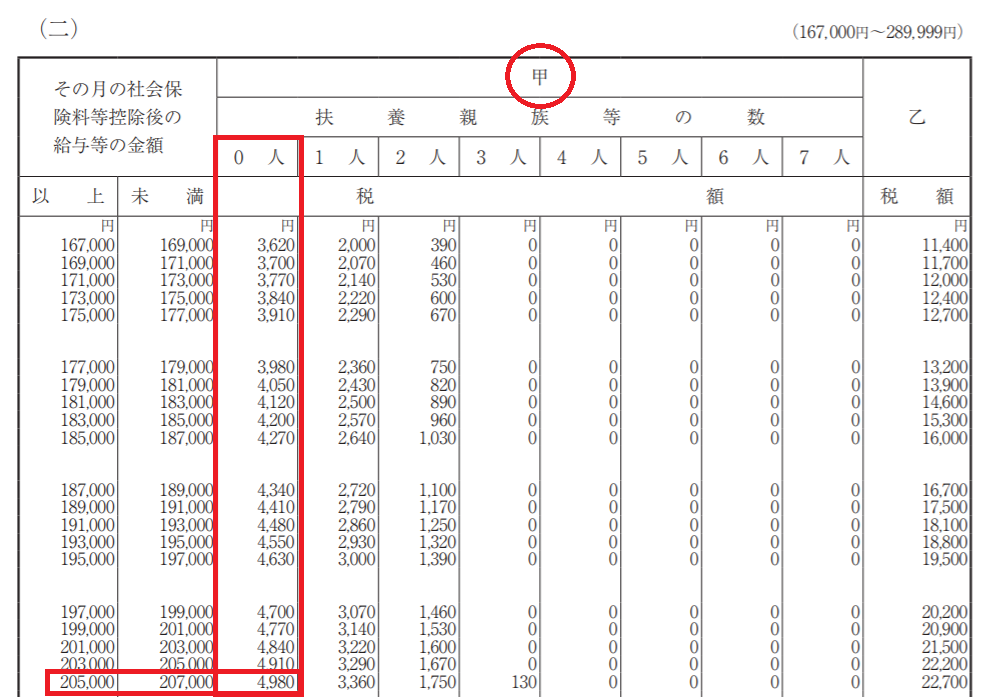

源泉徴収税額表

毎月の所得税額は源泉徴収税額表により確認できます。

参考 令和2年分源泉徴収税額表(月額表)国税庁【計算の前提(社会保険料は仮の数字)】

課税給与 240,000円

健康保険 11,880円

厚生年金 21,960円

雇用保険 720円

税扶養 0人

240,000-(11,880+21,960+720)=205,440(社会保険料等控除後の金額)

205,440円と税扶養0人の交わる4,980円が控除する所得税額です。

乙区分

源泉徴収税額表に記載がある乙区分は、給与を支払う企業に扶養控除等(異動)申告書を提出しなかった場合の計算方法です。

扶養控除等(異動)申告書を提出しない場合は税扶養人数などが把握できないため、提出した場合(甲区分で計算する場合)と比較して高めの所得税を徴収する必要があります。

扶養控除等(異動)申告書は複数の企業で働いている場合でも主たる給与を受ける企業にしか提出できず、乙区分が適用になるのは主に複数企業で働いていてメインではない職場の場合などです。

給与ソフト等の例外

給与計算ソフト等を利用している場合は電算機計算の特例に定める方法で所得税計算できます。

源泉徴収税額表で算出した場合と比較して多少差が出ることがありますが、所得税は最終的に年末調整(又は確定申告)で精算します。

源泉徴収税額表との差は気にしなくて大丈夫です。

住民税

住民税の計算方法

所得税とは異なり住民税を計算するのは市区町村です。

市区町村が計算結果を特別徴収決定通知書として送付してきますので、その通知書に記載された税額を毎月控除してください。

住民税の目安額

役所が計算するとは言え、ある程度の目安を把握したいのであれば下記のとおりです。

【前提条件】

・扶養親族0人(基礎控除のみ適用)

・社会保険料は年収の15%

・所得割10%

・均等割5,000円

| 年収 | 税額(年) | 税額(月) |

|---|---|---|

| 2,000,000 | 61,500 | 5,125 |

| 3,000,000 | 116,500 | 9,708 |

| 4,000,000 | 175,500 | 14,625 |

| 5,000,000 | 240,500 | 20,042 |

| 6,000,000 | 305,500 | 25,458 |

| 7,000,000 | 374,500 | 31,208 |

| 8,000,000 | 449,500 | 37,458 |

| 9,000,000 | 524,500 | 43,708 |

| 10,000,000 | 599,500 | 49,958 |

税額は扶養親族数、生命保険料控除、住宅ローン控除等の条件により変わります。

あくまで前提条件を基に簡易計算した場合の目安としてお考え下さい。

まとめ

- 月額の給与が500,000円以下であれば75~80%が手取り額目安

- 額面支給が大きくなると手取り割合も減少する

- 所得税は年末調整や確定申告での精算があるため、毎月の振込額は暫定